Корректировочные счета-фактуры в 1С: Бухгалтерии предприятия ред. 3.0 – учет у покупателя

- Опубликовано 01.03.2022 08:03

- Автор: Administrator

- Просмотров: 7806

Продолжим разговор о корректировочных счет-фактурах. В прошлой статье мы подробно рассказывали об учете этих документов у поставщика. В данной публикации поговорим о противоположной стороне, а именно: как корректировочные счет-фактуры должны отражаться в учете покупателя. Мы не только разберем сразу два практических примера в 1С: Бухгалтерии предприятия ред. 3.0., но и уделим внимание первичным документам.

При возврате товара покупатель должен оформить документы, которые подтверждают его обоснованность.

Если возврат осуществляется по тому же договору, что и поставка, то это может быть уведомление о расторжении договора в одностороннем порядке, соглашение о расторжении договора, соглашение о возврате товара без расторжения договора, а также накладная на возврат товара.

При возврате бракованного товара дополнительно к вышеперечисленным документам оформляется документ о несоответствии товара по качеству. Это могут быть документы по форме № ТОРГ-2, № ТОРГ-3 или самостоятельно разработанная форма акта (ч. 2, 4 ст. 9 Закона «О бухгалтерском учете»).

Если товары возвращаются по новому договору, то корректировочный счет-фактура (КФС) не оформляется. Вместо этого оформляется обычная реализация товара (п. 3 ст. 168 НК РФ, Письма Минфина России от 20.08.2021 N 03-03-06/1/67181, от 28.01.2020 N 03-07-09/4850, от 12.04.2019 N 03-07-09/26046, от 08.04.2019 N 03-07-09/24636).

Что же должен сделать покупатель, получив от поставщика КСФ на уменьшение стоимости товара?

Он должен зарегистрировать КСФ в книге продаж и восстановить НДС в сумме разницы между той суммой налога, которую он принял к вычету по первоначальным документам, и скорректированной суммой налога после уменьшения стоимости товаров по КСФ в том налоговом периоде, в котором находится наиболее ранняя из следующих дат: дата, когда были получены первичные документы на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата, когда был получен КСФ (пп. 4 п. 3 ст. 170 НК РФ).

Если покупателем получен КСФ на увеличение стоимости товара, он должен зарегистрировать его в обычном порядке в книге покупок и принять НДС к вычету (п. 13 ст. 171, п. 10 ст. 172 НК РФ, п. 2 Правил ведения книги покупок).

Если по каким-то товарам произошло увеличение стоимости, а по каким-то уменьшение, то КСФ регистрируется одновременно в книге покупок (при увеличении стоимости товаров) и в книге продаж (при уменьшении стоимости товаров) (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

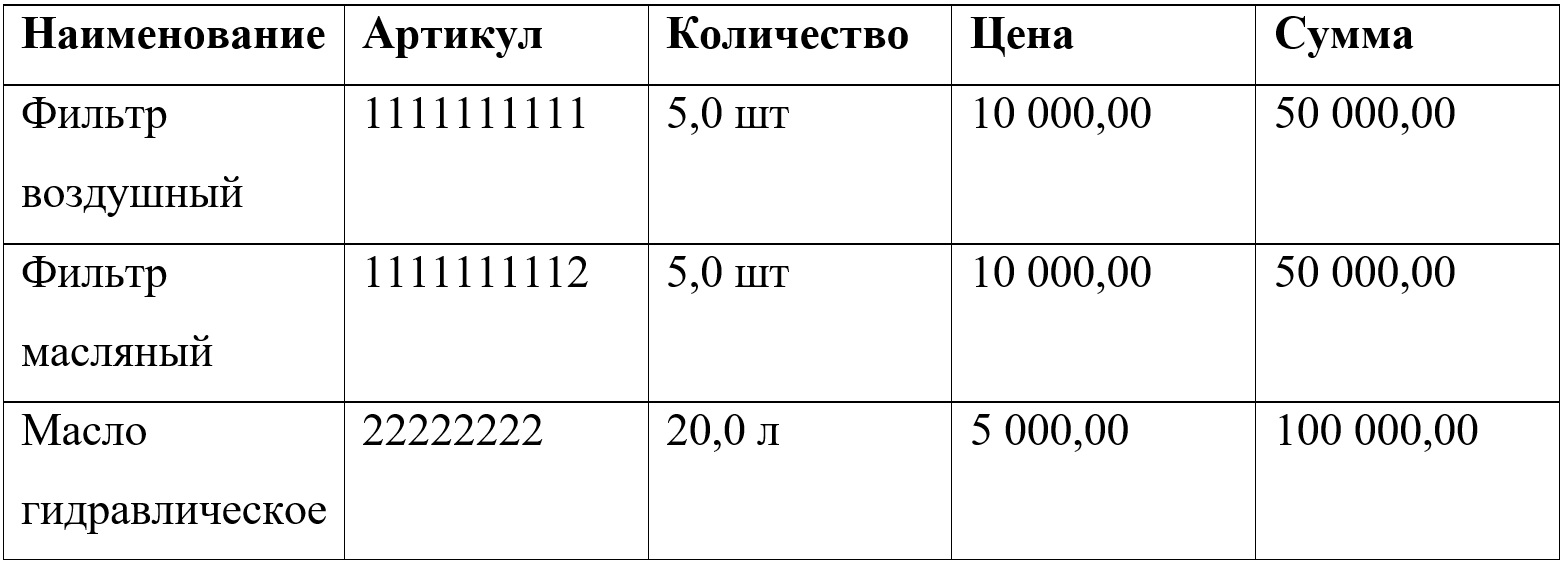

Перейдем к практической части и рассмотрим уже знакомый пример: между продавцом ООО «Василек» и покупателем ООО «Росток» заключен договор №1 от 01.02.2021 г. на поставку товара, запасных частей к сельскохозяйственной технике на сумму 200 000 рублей. Перечень запасных частей перечислен в спецификации №1 к договору №1 от 01.02.2021 г. В рассматриваемом примере поставщик и покупатель применяют ОСНО.

Отразим документ КСФ по возврату товара в 1С: Бухгалтерии предприятия ред. 3.0 у покупателя ООО «Росток».

Рассмотрим два варианта оприходования некачественного товара: по первому варианту покупатель принимает все товары к учету, включая некачественный товар.

Второй вариант – покупатель принимает к учету только качественные товары, а некачественную запасную часть приходует на счет 002, который является забалансовым.

Вариант 1 – Возврат принятого на учет товара поставщику

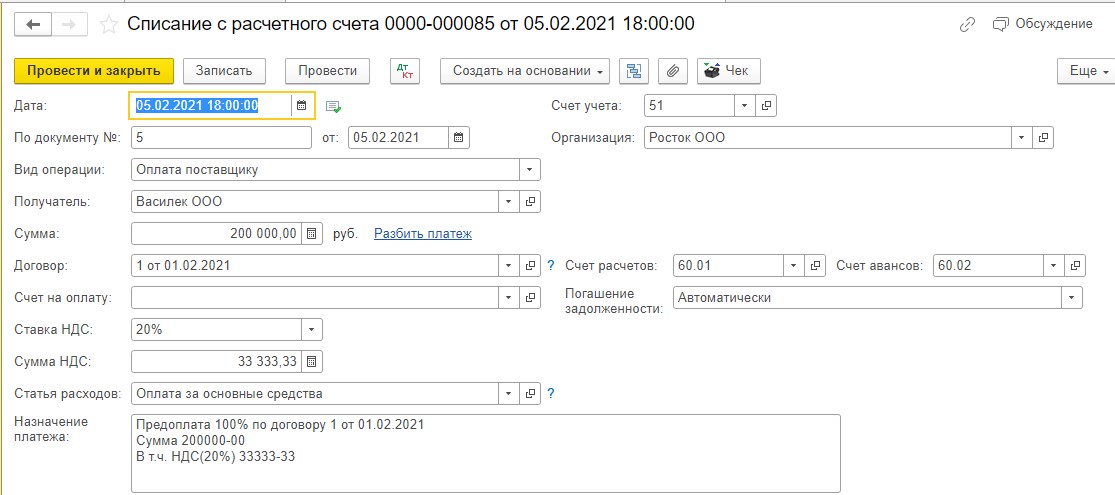

05.02.2021 г. ООО «Росток» перечислил предоплату в размере 100% поставщику ООО «Василек»:

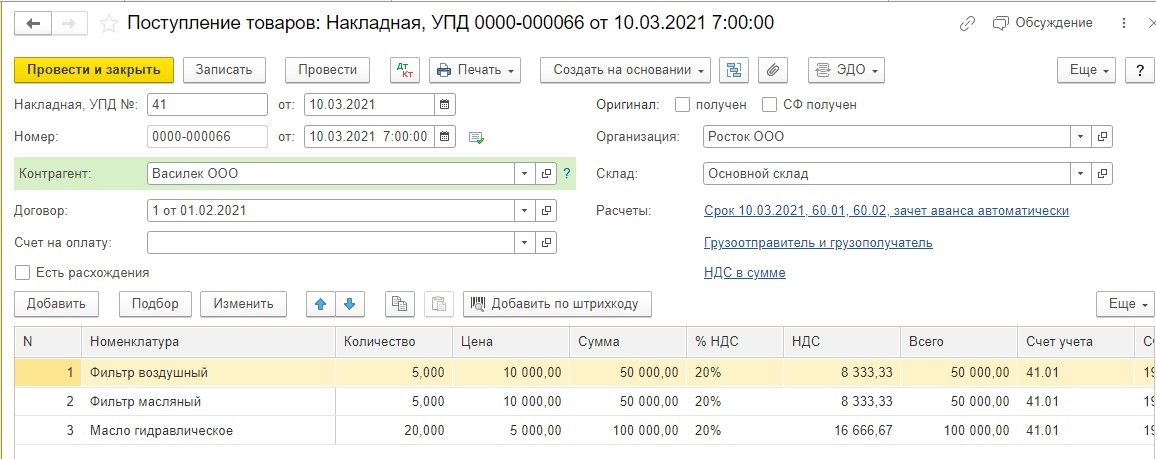

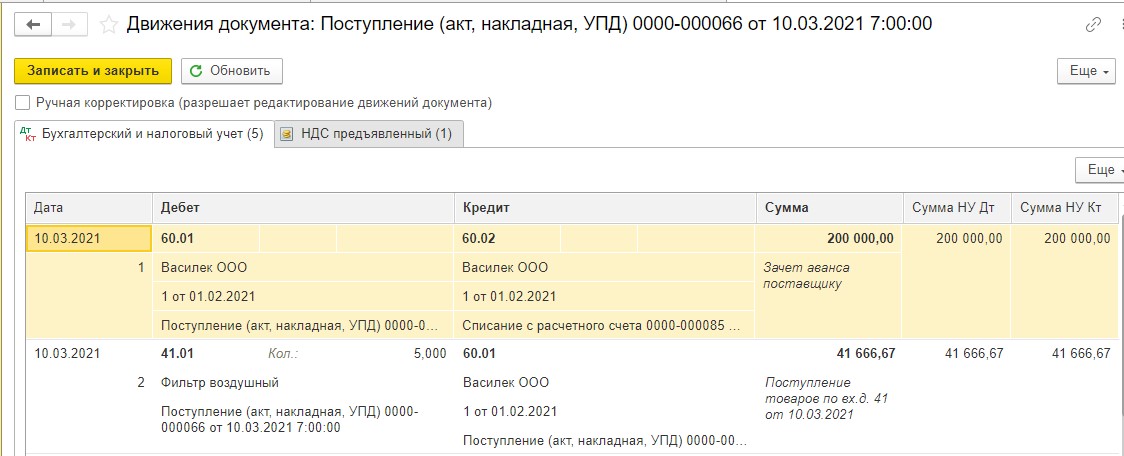

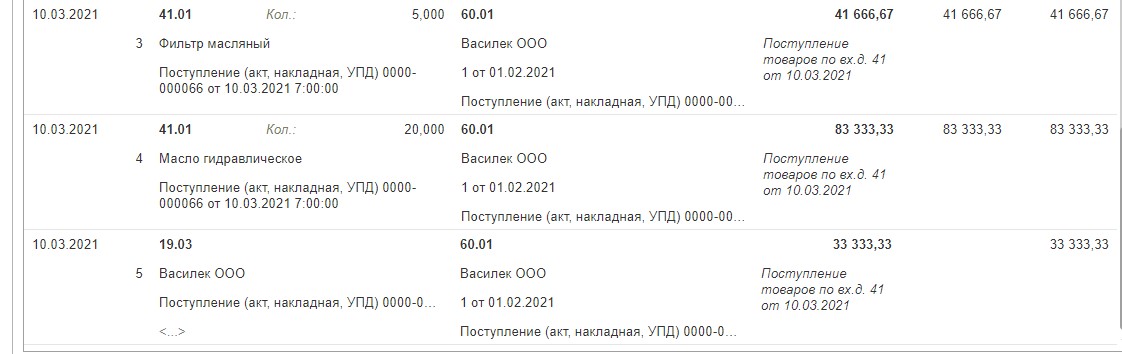

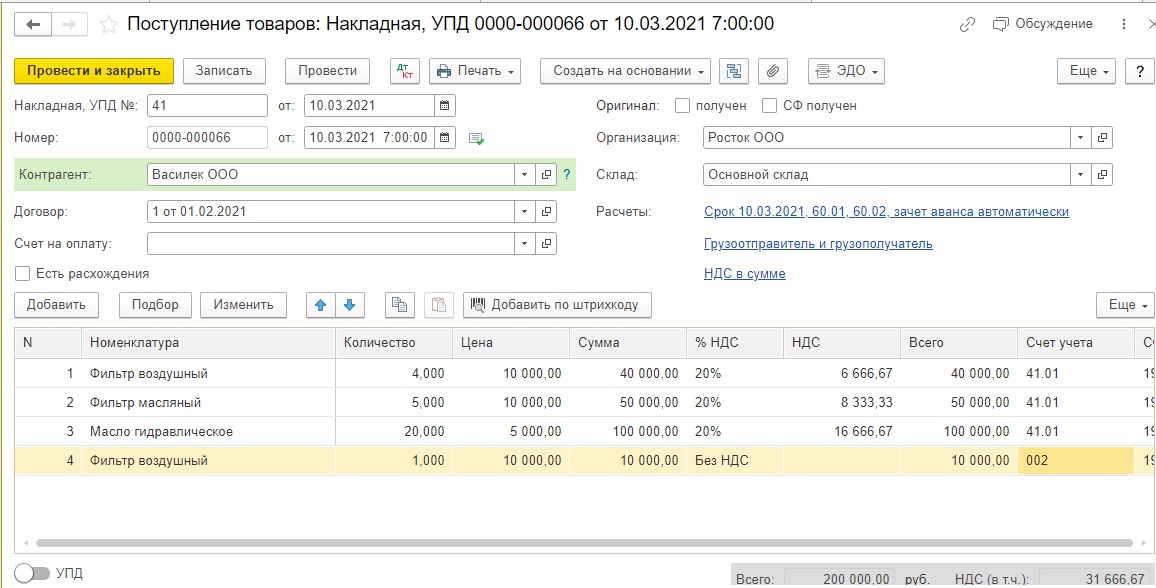

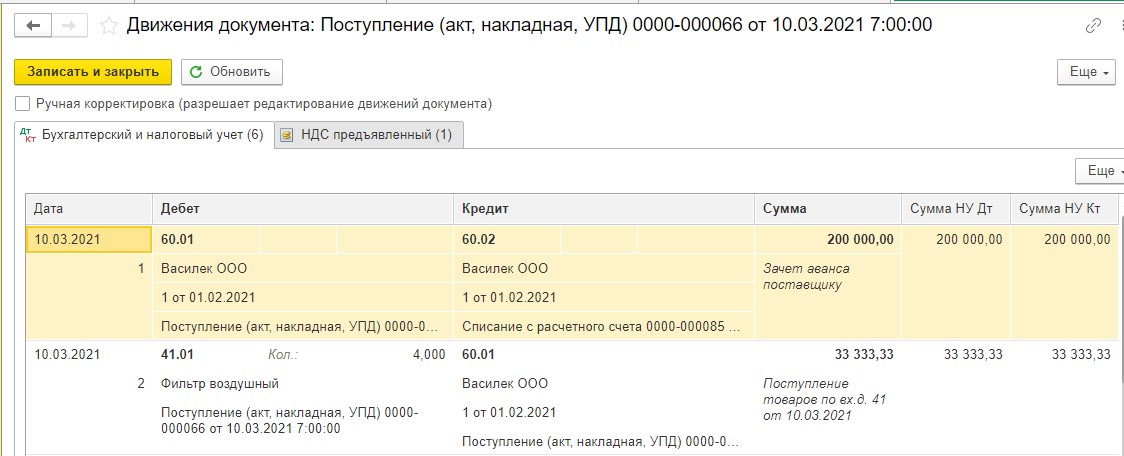

10.03.2021 г. ООО «Росток» проводит у себя в учете поступление товаров от поставщика ООО «Василек»:

В регистре «Бухгалтерский и налоговый учет» мы видим следующие проводки:

ДТ 60.01 и КТ 60.02 – зачтена предоплата поставщику;

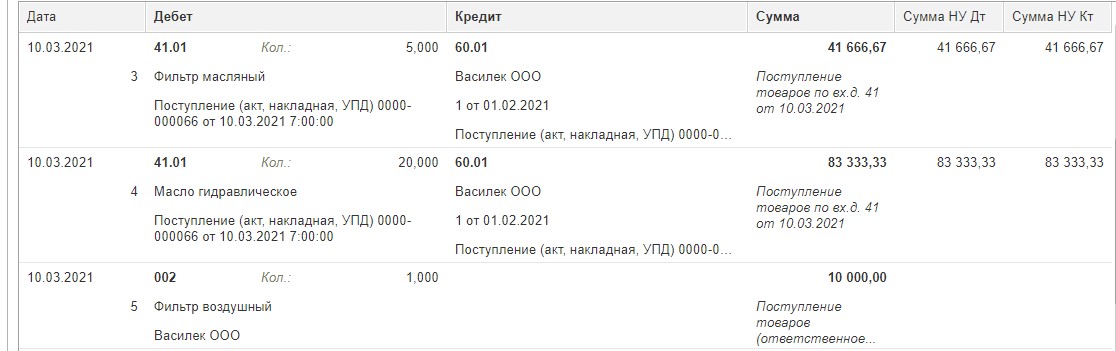

ДТ 41.01 и КТ 60.01 – оприходованы поступившие товары;

ДТ 19.03 и КТ 60.01 – отражен НДС по поступившим товарам:

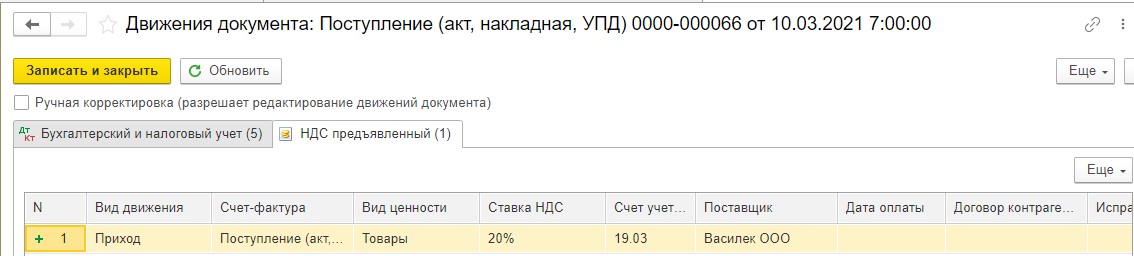

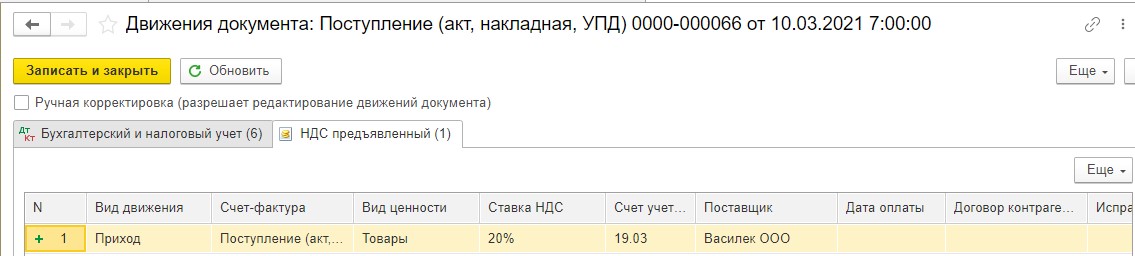

В регистре «НДС предъявленный» собирается информация о входящем НДС параллельно со счетом 19.03. Вид движения «Приход» нам показывает, что соблюдены еще не все условия для вычета и поэтому запись еще не попала в книгу покупок.

А какое же условие мы еще не выполнили? Все верно, не зарегистрировали счет-фактуру.

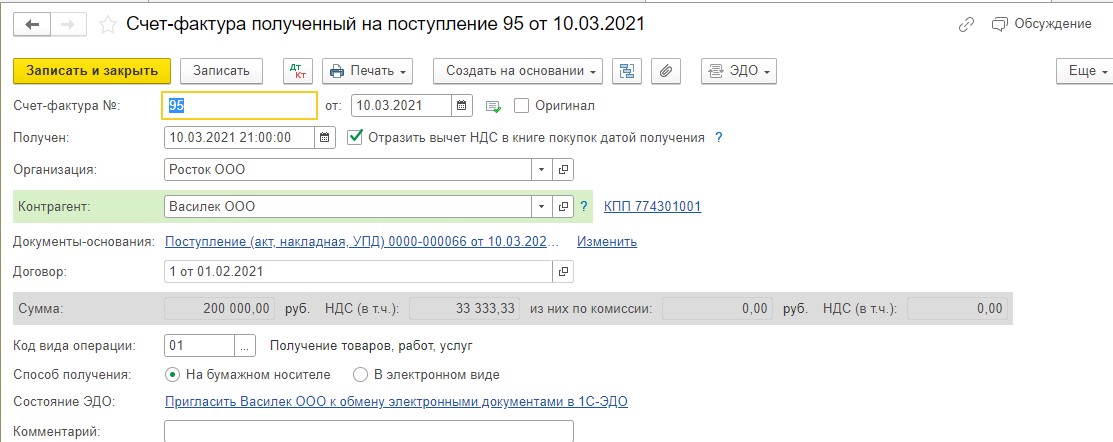

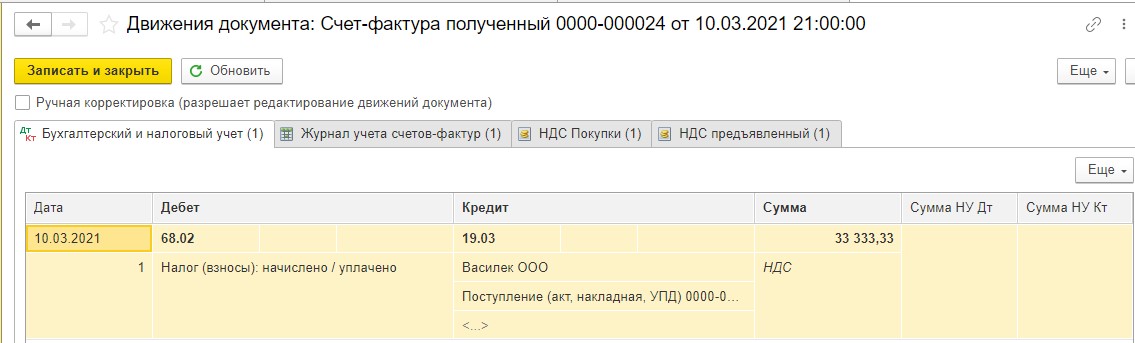

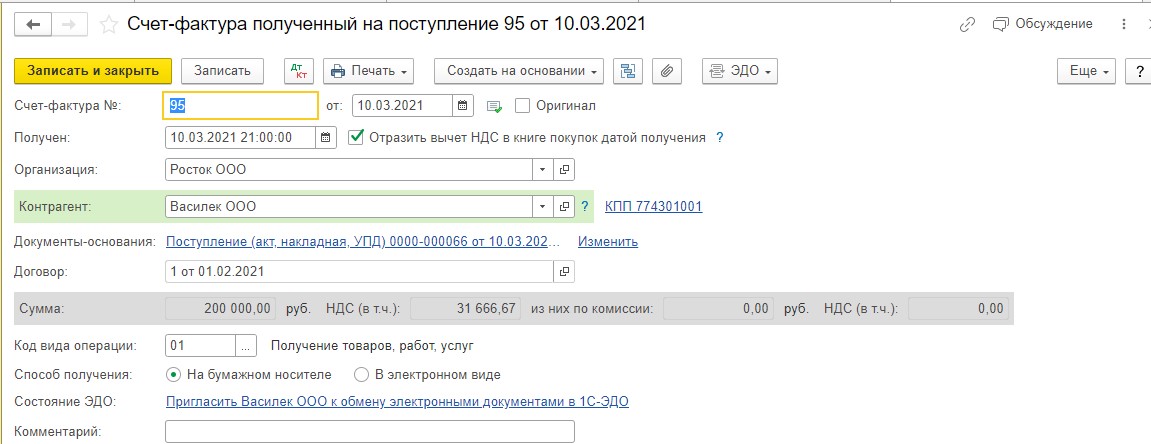

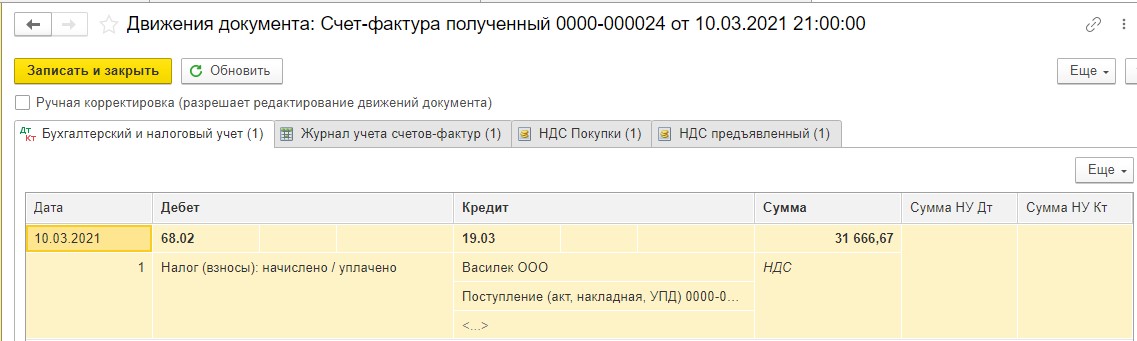

На основании поступления товаров вводим счет-фактуру полученный:

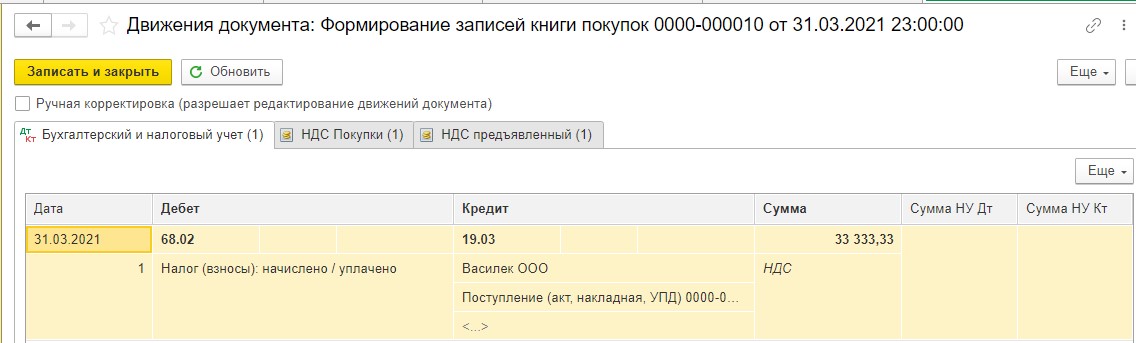

Посмотрим, какие проводки у нас сформировались после проведения в регистре «Бухгалтерский и налоговый учет»:

ДТ 68.02 и КТ 19.03 – принят к вычету входной НДС:

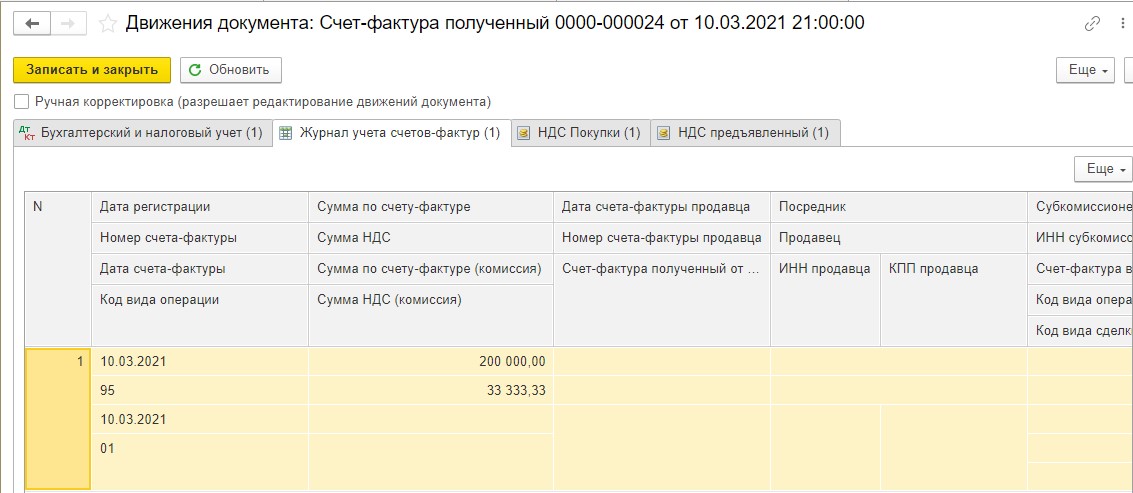

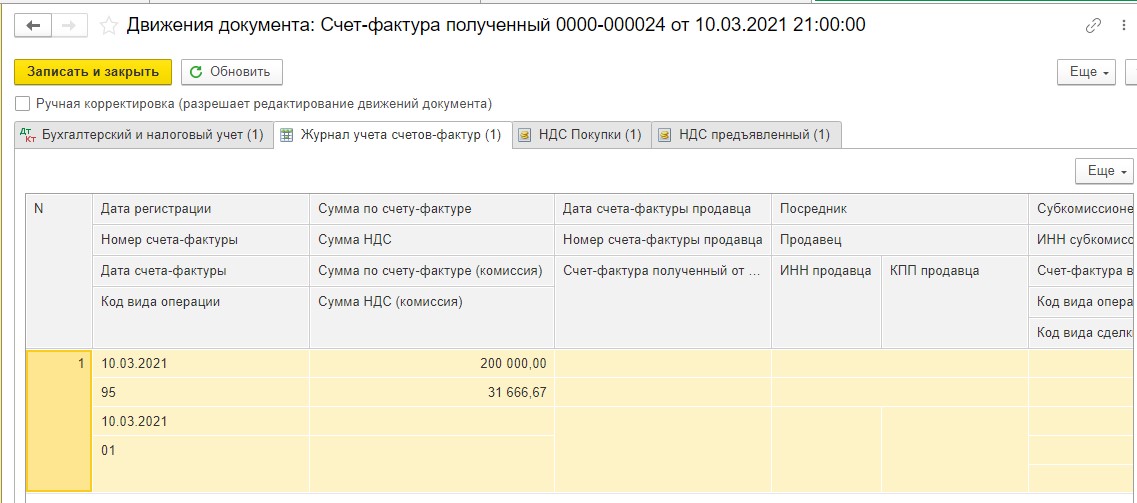

Как мы уже знаем, в регистр «Журнал учета счетов-фактур» записывается информация о счете-фактуре:

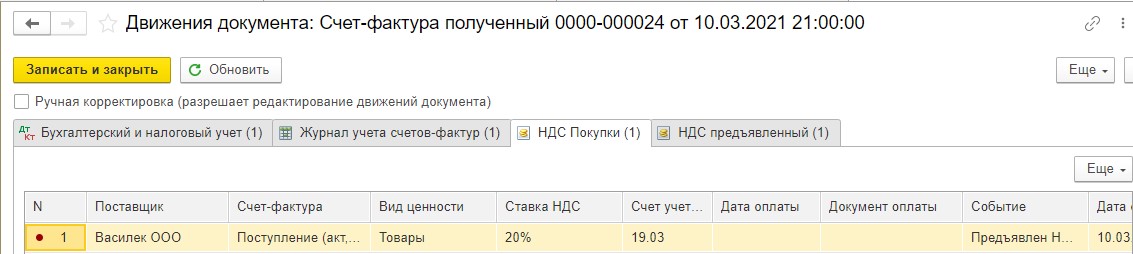

Из регистра «НДС Покупки» данные счета-фактуры прямиком попадают в книгу покупок:

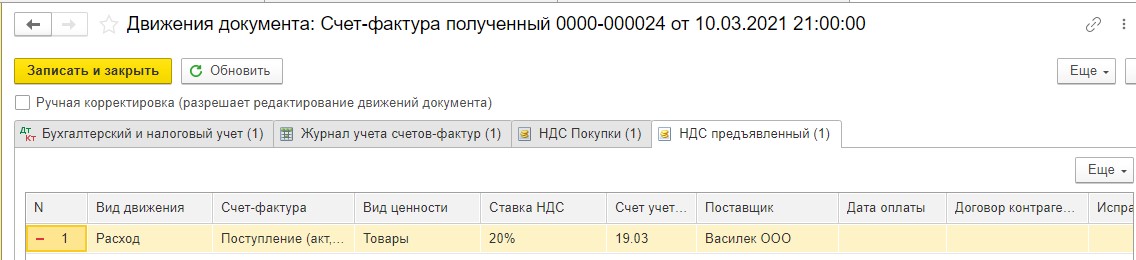

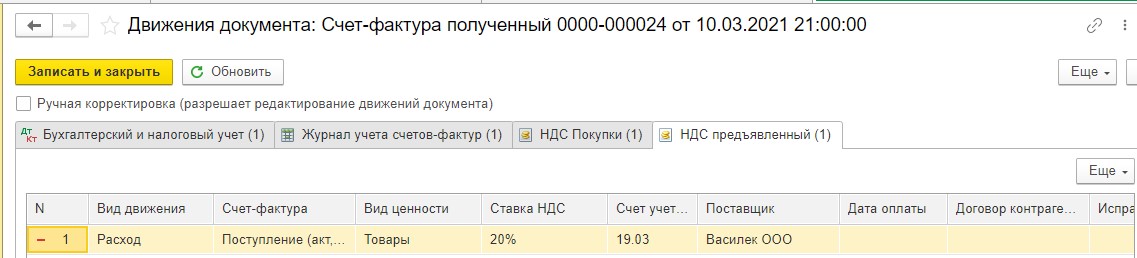

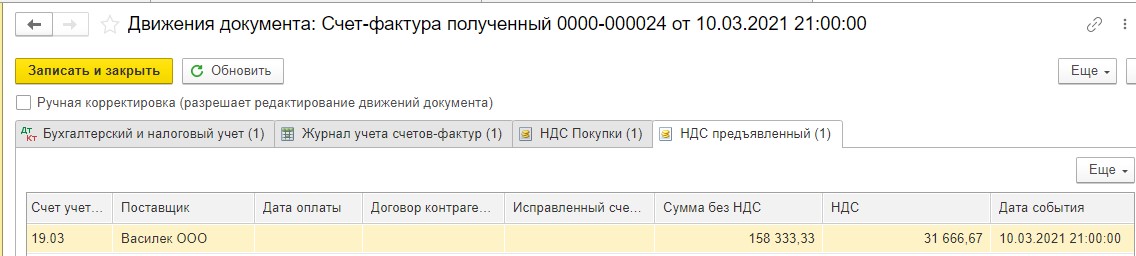

В регистре «НДС предъявленный» мы видим запись с видом движения «Расход». Эта запись означает, что все условия для принятия к вычету входного НДС соблюдены. А условия у нас такие: товары приобретаются для облагаемой НДС деятельности, счет-фактура оформлена правильно и зарегистрирована, товары оприходованы:

Проведем регламентную операцию «Формирование записей книги покупок» за март 2021 г.:

Посмотрим, какие у нас проводки в регистре «Бухгалтерский и налоговый учет»:

ДТ 68.02 и КТ 19.03 – НДС принят к вычету.

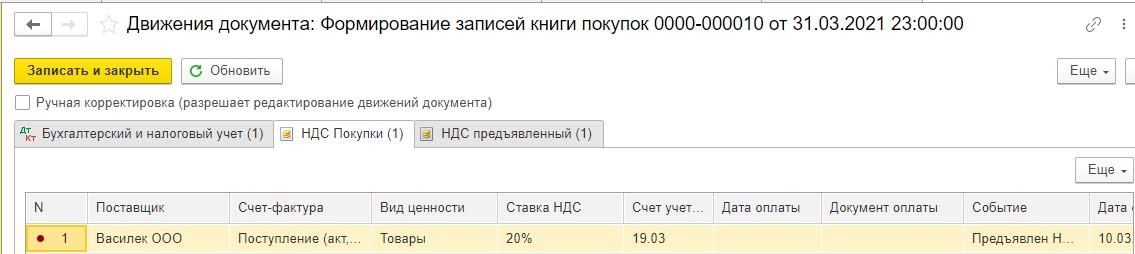

В регистре «НДС Покупки» мы видим данные счета-фактуры полученного, которые попали сюда из такого же регистра из документа «Счет-фактура полученный»:

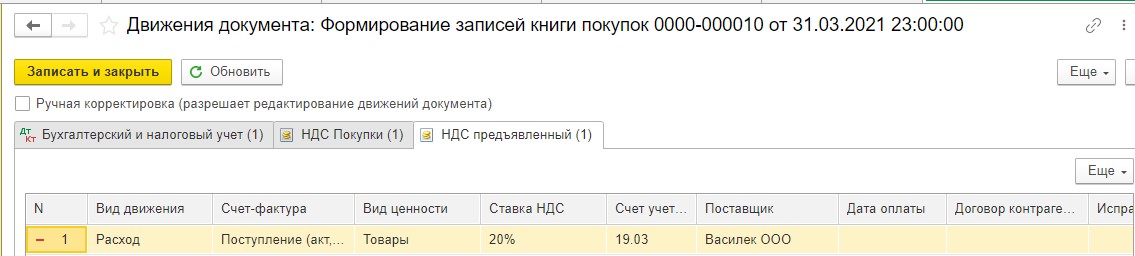

В регистре «НДС предъявленный» мы видим запись с видом движения «Расход». Что означает эта запись, мы уже знаем. Все условия нами выполнены.

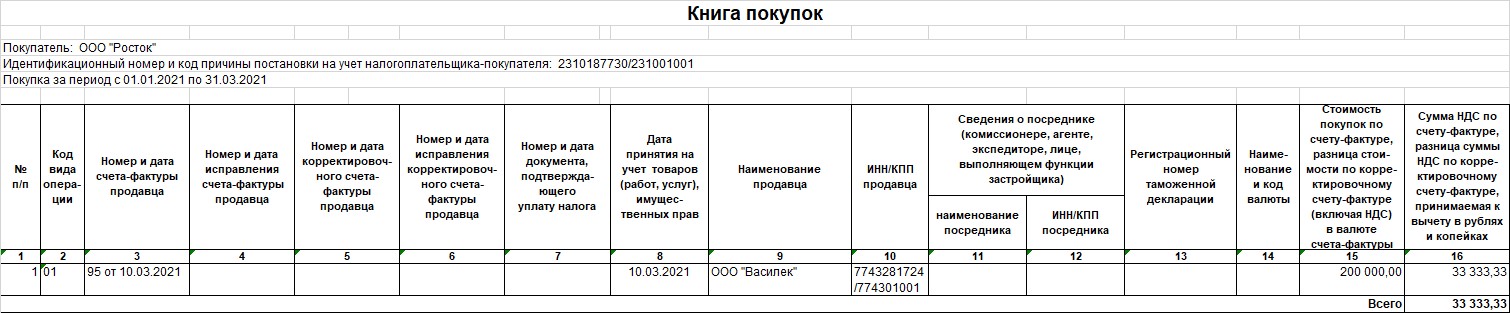

Сформировав отчет «Книга покупок», мы видим, что НДС принят к вычету в 1 квартале 2021:

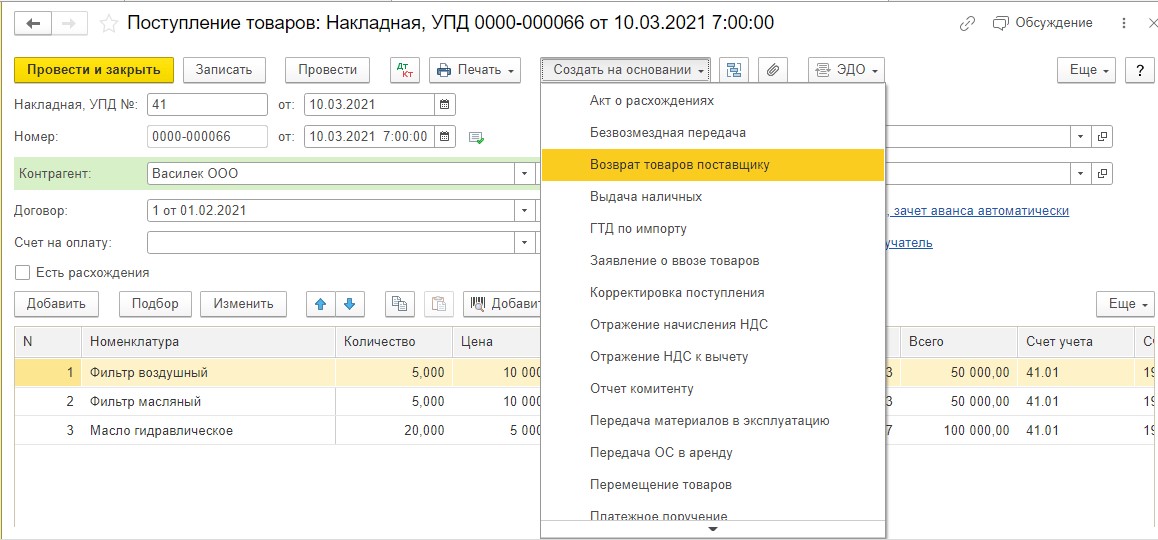

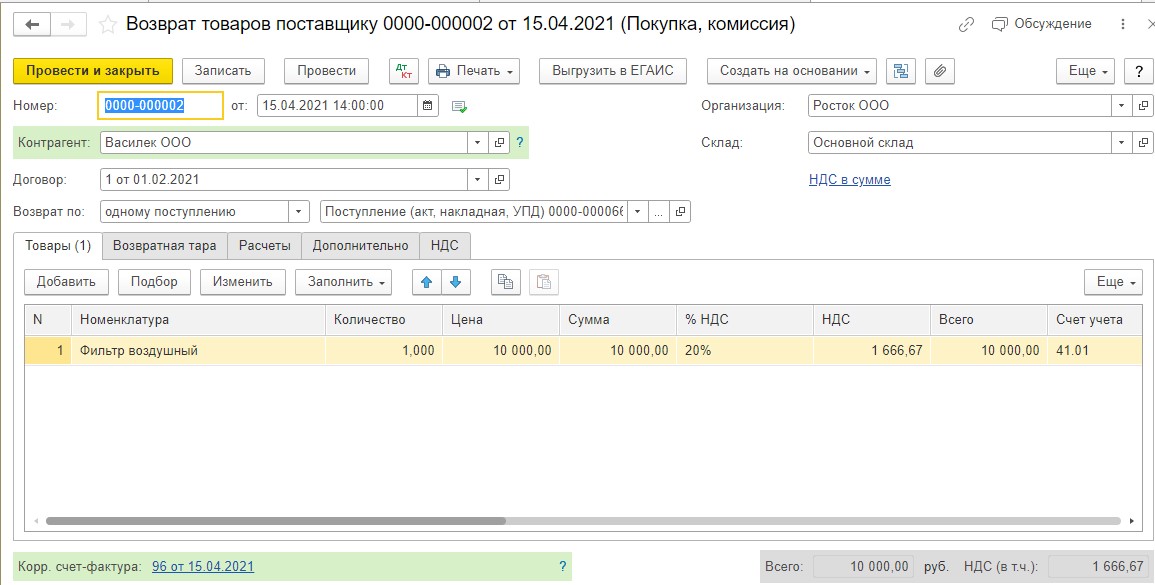

После оформления необходимых документов и физического возврата товара поставщику, получив КСФ, 15.04.2021 ООО «Росток» проводит у себя в учете операцию «Возврат товаров поставщику», который вводится на основании документа «Поступление товаров»:

В табличной части оставляем только ту позицию, которую возвращаем поставщику (фильтр воздушный 1 шт. на сумму 10 000,00 рублей):

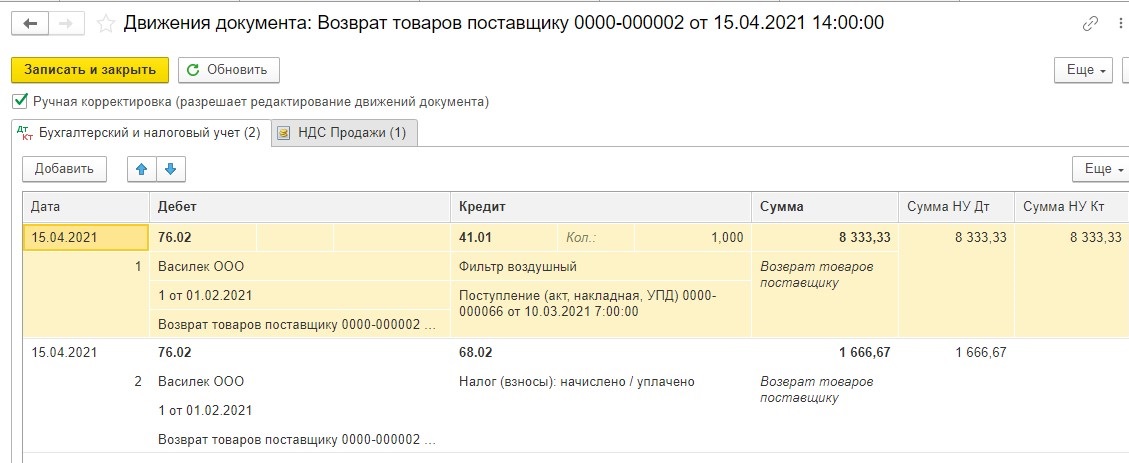

Посмотрим проводки, которые формирует документ «Возврат товаров поставщику»:

ДТ 76.02 и КТ 41.01 – возвращен товар поставщику;

ДТ 76.02 и КТ 68.02 – восстановлен НДС по возвращенному товару:

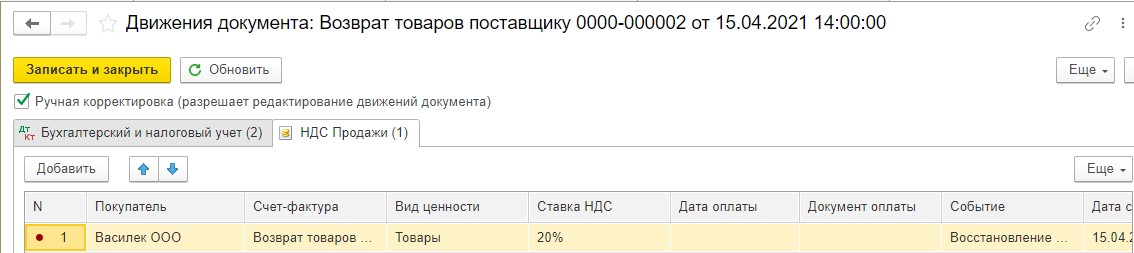

В регистре «НДС продажи» мы видим запись, попадающую в книгу продаж, на сумму НДС, подлежащую восстановлению в периоде корректировки:

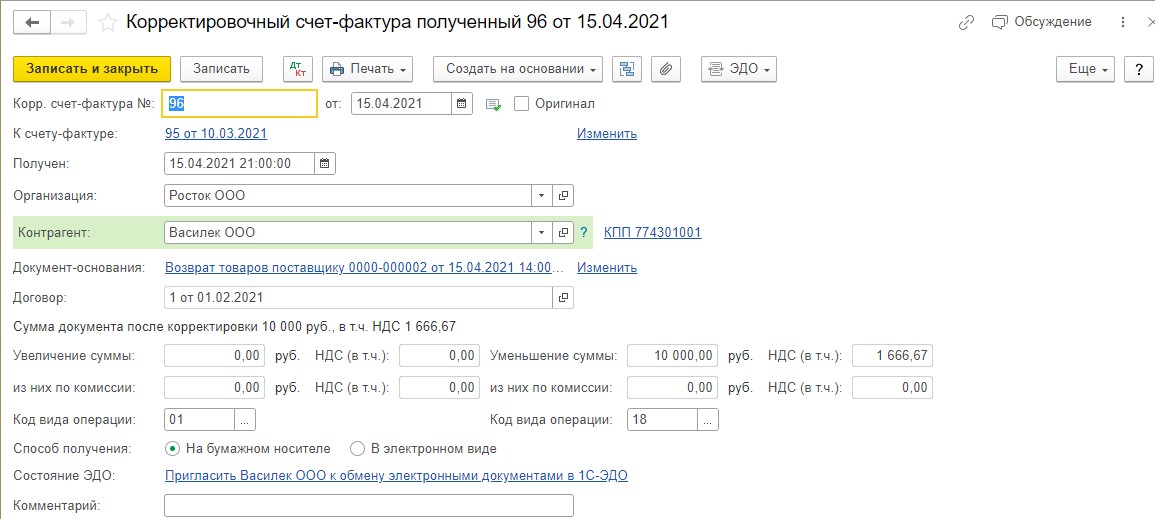

Далее, на основании документа «Возврат товаров поставщику» регистрируем документ «Корректировочный счет-фактура полученный» с номером, который нам указал поставщик:

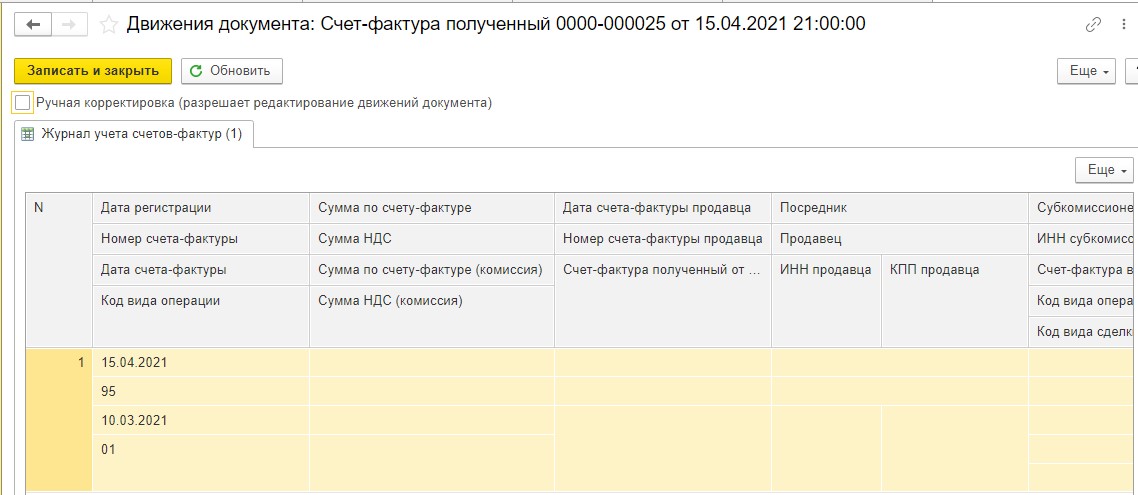

Записываем информацию о КСФ в регистр «Журнал учета счетов-фактур»:

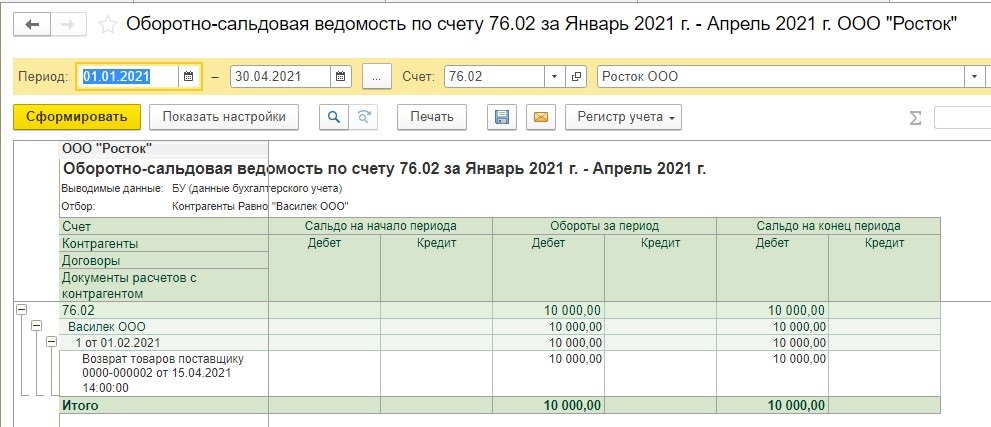

Теперь нам нужно посмотреть оборотно-сальдовую ведомость по счету 76.02.

По ДТ 76.02 мы видим задолженность поставщика ООО «Василек» перед покупателем ООО «Росток». Это восстановился аванс в части, приходящейся на возвращенный товар, который поставщику нужно либо вернуть, либо засчитать его в счет будущих поставок товаров по договоренности с покупателем.

Сформируем отчет «Книга продаж» за 2 квартал 2021 года. Мы видим, что там отражен наш корректировочный счет-фактура № 96 от 15.04.2021 г. и сумма НДС, восстановленная в связи с уменьшением стоимости приобретенных товаров, в размере 1666,67 руб., код указан 18.

Вариант 2 – Возврат непринятого на учет товара поставщику

Во втором варианте нашего примера покупатель ООО «Росток» при приемке товаров сразу обнаружил, что один из товаров бракованный. Он принял к учету качественные товары, на счет 41.04, а некачественную запасную часть отдельной строкой принял к учету на забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». В графе «НДС» нужно выбрать «Без НДС», т.к. принять к вычету НДС можно только по принятым на учет товарам:

В регистре «Бухгалтерский и налоговый учет» у нас будут следующие проводки:

ДТ 60.01 и КТ 60.02 – зачет аванса поставщику;

ДТ 41.01 и КТ 60.01 – отражено поступление товаров от поставщика;

ДТ 002 – товар принят на ответственное хранение;

ДТ 19.03 и КТ 60.01 – отражен НДС по поступившим товарам.

Как мы уже рассмотрели выше, в регистре «НДС предъявленный» накапливается информация о входящем НДС (аналогично счету 19.03). Так как мы счет-фактуру еще не зарегистрировали, запись пока не попала в книгу покупок.

Далее, на основании поступления товаров вводится счет-фактура полученный:

В регистре «Бухгалтерский и налоговый учет» сформирована запись ДТ 68.02 и КТ 19.03 – НДС заявлен к вычету:

В регистр «Журнал учета счетов-фактур» сохранилась информация о полученном счете-фактуре:

Запись из регистра «НДС Покупки» попадет напрямую в книгу покупок:

После проведения счета-фактуры полученного в регистре «НДС предъявленный» появилась запись с видом движения «Расход». Эта запись нам показывает, что условия для принятия к вычету НДС мы выполнили:

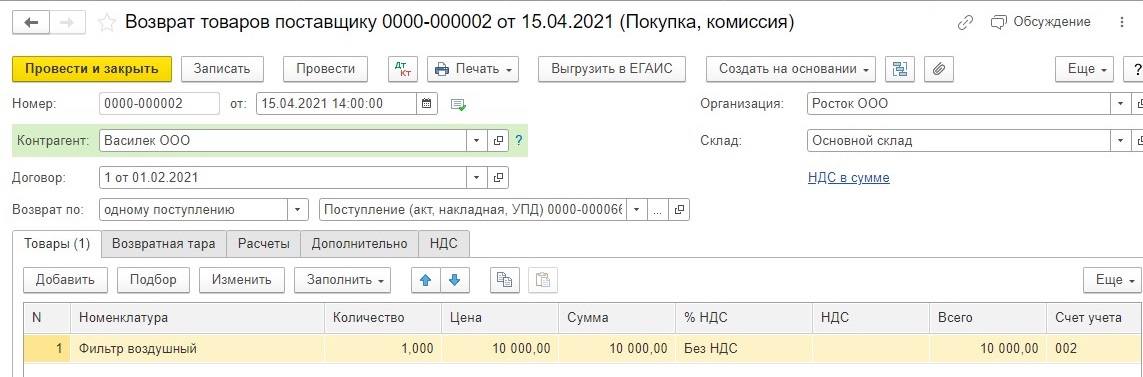

Возврат товаров поставщику оформляется тем же документом, что и возврат качественного товара. Документ вводится на основании документа «Поступление товаров» и в табличной части оставляем только товар, подлежащий возврату:

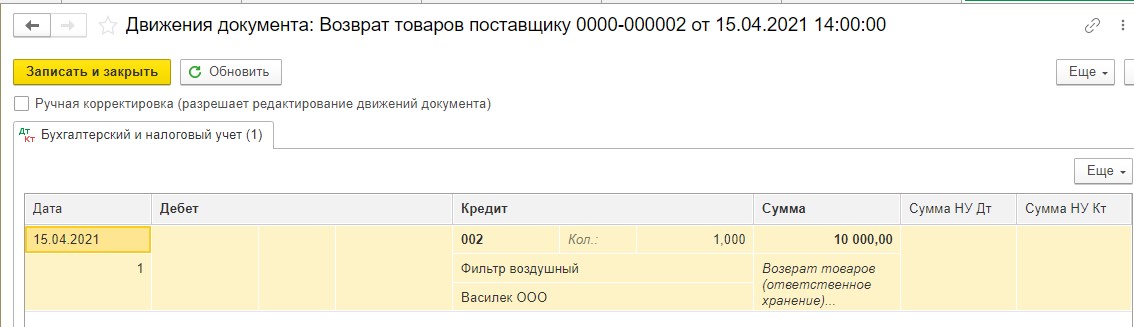

Документ формирует проводки:

Кт 002 — возврат товаров, принятых на ответственное хранение:

КСФ на возврат не принятого к учету товара не оформляется и не регистрируется в книге покупок (Письмо Минфина РФ от 10.02.2012 N 03-07-09/05), соответственно восстановление НДС не происходит. При необходимости КСФ нужно сохранить в архиве.

Что ж, тему корректировочных документов мы постарались раскрыть максимально подробно. В следующих статьях поговорим об исправительных счет-фактурах.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту